lalux-Pension lalux-Golden Rent

Prenez vos devants et agissez maintenant !

LALUX-VIE vous propose deux formules de «prévoyance vieillesse » :

✓ lalux-Pension

✓ lalux-Golden Rent

lalux-Pension

lalux-Pension est un contrat de «prévoyance-vieillesse» lié à des fonds d’investissement. À l’échéance de lalux-Pension, l’assuré-épargnant pourra opter pour un paiement de la totalité de l’épargne accumulée, soit en tant que capital, soit en tant que rente viagère mensuelle, soit de manière combinée. L’épargne accumulée est déterminée par la contrevaleur des parts de fonds d’investissement LUXPENSION* liés au contrat.

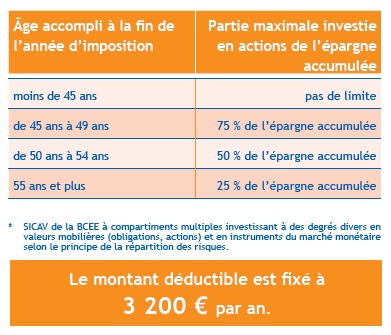

Conformément au règlement grand-ducal du 25 juillet 2002 portant exécution de l’article LIR 111bis, le taux maximal d’actions comme actifs sous-jacents des fonds d’investissement est limité en fonction de l’âge de l’assuré épargnant.

Participation aux bénéfices

La participation aux bénéfices augmente gratuitement la prestation assurée. Le montant final de cette participation ne peut cependant pas être garanti, étant donné qu’il dépend des bénéfices futurs de la compagnie d’assurances.

Encouragement fiscal

La position du législateur est claire : il soutient les initiatives privées visant la «prévoyance-vieillesse» et encourage fiscalement la constitution d’une épargne-pension

lalux-Golden Rent

lalux-Golden Rent est un contrat de «prévoyance-vieillesse» classique à rendement garanti. Revenus complémentaires souples Pour chacune de ces formules, l’assuré-épargnant a désormais, pour le paiement de la totalité de l’épargne accumulée, le libre-choix au terme du contrat entre soit le versement d’une rente viagère mensuelle soit le versement sous forme de capital ou soit une combinaison des deux.

Jusqu’il y a peu, l’assuré-épargnant a bénéficié d’une augmentation substantielle au fi l des années du montant déductible. Ce montant est désormais unique et indépendant de l’âge du souscripteur au début de l’année d’imposition.

Lorsque des époux imposables collectivement optent chacun pour un contrat «prévoyance-vieillesse», le montant déductible est calculé individuellement pour chaque époux.

Modalités et avantages prévus à l’article LIR 111bis

✓ la durée du contrat est de 10 ans au minimum ;

✓ les prestations, soit rente ou capital, peuvent être versées au plus tôt à l’âge de 60 ans et au plus tard à l’âge de 75 ans ;

✓ à l’échéance, possibilité d’obtenir en capital la totalité de l’épargne accumulée ou une partie, le solde étant dans ce dernier cas transformé en assurance garantissant une rente viagère mensuelle ;

✓ la moitié de la rente est libre d’impôts, l’autre moitié est imposable comme revenu ;

✓ le capital versé est imposé à la moitié du taux global ;

✓ selon le type de contrat, en cas de décès de l’assuré avant l’échéance du contrat, l’épargne accumulée peut être restituée au(x) bénéficiaire(s).

Prévoyez aujourd’hui votre retraite de demain !

Pour maintenir votre pouvoir d’achat, il vous faut prévoir dès à présent un bon complément de revenus. Rattrapez le temps perdu et optez pour une des 2 formules de «prévoyancevieillesse» que LALUX-VIE et ses agents vous proposent.

Nos horaires

09h00 - 12h00

et sur rendez-vous

et visite à domicile

pour tout le Luxembourg

Contact

L-7470 Saeul

Tél.: 268 111 01

Fax: 268 111 05

GSM: 661 24 33 46

steve.cimolino@agence.lalux.lu